GmbH

Beratung ▪ Finanzoptimierung ▪ Risikomanagement

Anlageprodukte

————————

Leistungen

————————

Strategien

————————

Research

————————

Presse/Stimmen

————————

Unternehmen

————————

iqCM – integriertes quantitatives Capital Management

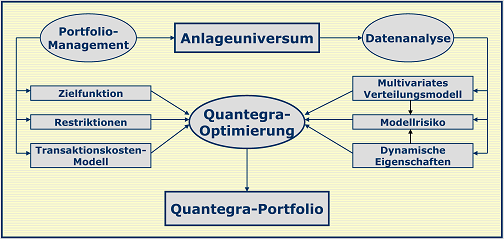

Quantitatives Asset-Management ist eine der Kernkompetenzen von iqCM. Hier kommen innovative Modellierungs- und Optimierungsverfahren zum Einsatz, die an den Schwachpunkten der gängigen Verfahren ansetzen. Wir verwenden dabei Ergebnisse eigener sowie aktueller akademischer Forschung und entwickeln darauf aufbauend effektive und praxistaugliche Asset- Management-Prozesse. Der Quantegra-Ansatz zur Portfolio- und Fonds-Optimierung ist ein Resultat dieser Entwicklungsarbeit und wird bereits sehr erfolgreich in der quantitativen Assetklassen-Allocation eingesetzt.

Der Quantegra-Ansatz

Der von iqCM entwickelte Quantegra-Ansatz ist ein quantitatives, integriertes Verfahren zur Portfolio-Optimierung. Anstatt auf wirklichkeitsfremde Normalverteilungsannahmen und fehleranfällige VaR- und Mean-Variance-Methoden (à la Markowitz oder Black-Litterman) setzt Quantegra auf eine neue Generation empirisch fundierter Finanzmarktmodelle.

Quantegra-Verfahren

Diese

realitätsnahen Modelle berücksichtigen die nicht-normale Verteilung –

wie fat tails, Asymmetrien und variierende Korrelationen – von

Kursschwankungen sowie nicht-lineare dynamischen Eigenschaften.

Diese

realitätsnahen Modelle berücksichtigen die nicht-normale Verteilung –

wie fat tails, Asymmetrien und variierende Korrelationen – von

Kursschwankungen sowie nicht-lineare dynamischen Eigenschaften.

Der Quantegra-Optimierungsschritt verknüpft das finanzökonometrische Modell mit der aus den Zielvorgaben des Portfolio-Managements abgeleiteten Zielfunktion zur numerischen Bestimmung der optimalen Assetklassen-Allocation. Bei dieser Optimierung werden Restriktionen, Transaktionskostenstrukturen und Modell-unsicherheiten explizit berücksichtigt. Mehr...